Οι ενδείξεις από τις διεθνείς αγορές αγροτικών εµπορευµάτων στις βασικές εκτατικές καλλιέργειες, είναι µάλλον ευνοϊκές για την πορεία που προδιαγράφουν οι τιµές παραγωγού. Από την άλλη, τα κηπευτικά και µια σειρά από δενδρώδεις καλλιέργειες έρχονται αντιµέτωπες µε το σκληρό πρόσωπο της ακριβής παραγωγής σε µια περίοδο µάλλον υποτονικής εµπορικής δραστηριότητας, που δεν τιµολογεί ακόµα τη γενικότερη συνθήκη στις αγορές. Η συγκυρία αυτή έχει ήδη αποτυπωθεί στην εικόνα που εκπέµπουν τις τελευταίες εβδοµάδες και τα καταστήµατα εφοδίων, µε µια διαχωριστική γραµµή να µπαίνει στον άξονα που χωρίζει Βορρά και Νότο στο πεδίο της αγροτικής παραγωγής..

Στην περίπτωση των παραγωγικών κέντρων της Κεντρικής και Βόρειας Ελλάδας, τα µηνύµατα από τους παραγωγούς θέλουν την καλλιεργητική τους ατζέντα να προσαρµόζεται µε µεγαλύτερη ευκολία στις ανατιµήσεις που υπόκειται η αγορά λιπασµάτων. Στις επιµέρους µεγάλες καλλιέργειες και στη µεταξύ τους διάκριση ανάµεσα σε χειµερινές και εαρινές, φαίνεται ήδη πως η αγορά αναπτύσσει δυναµική επιβράβευσης των αγορών για το µεγάλο φετινό ρίσκο της σωστής διαχείρισης. Οι σωστές επιλογές στην περίπτωση των χειµερινών σιτηρών και της ελαιοκράµβης, έχουν ήδη επικυρώσει µέχρι ένα βαθµό όσους παραγωγούς ακολούθησαν τους προηγούµενους µήνες τη συνήθη ρουτίνα λίπανσης, µε τις καιρικές συνθήκες µέχρι στιγµής να λειτουργούν και αυτές ευνοϊκά, αφήνοντας ελπίδες για µια καλή σοδειά, που θα προλάβει τις κορυφές που σχηµατίζουν οι διεθνείς αγορές.

Το περιβάλλον στις αγορές, ωστόσο, παραµένει εύθραυστο και ευµετάβλητο, µε τον παράγοντα του χρόνου να προσθέτει στην αγωνία των παραγωγών. Αυτός είναι και ο λόγος για τον οποίο οι εαρινές σπορές που βρίσκονται σε εξέλιξη, γίνονται µε µεγαλύτερο ρίσκο, αφού η βασική εµπορική δραστηριότητα των παραγωγών στην περίπτωση αυτή, σηµειώνεται κοντά στα µισά του β’ εξαµήνου του έτους. Βαµβάκι, καλαµπόκι, προερχόµενα από µια επιτυχηµένη εµπορικά χρονιά, αφήνουν περιθώρια στους αγρότες να κινηθούν µε µεγαλύτερη άνεση, όσο οι ενδείξεις δείχνουν διατήρηση της αγοράς σε επικερδή επίπεδα µέχρι το τέλος του έτους.. Όµως και στην περίπτωση του ηλίανθου, οι τελευταίες εξελίξεις, ειδικά στην αγορά πετρελαίου και για όσο η σκληρή πραγµατικότητα του πολέµου αποκλείει τις εαρινές σπορές στην Ουκρανία, προεξοφλούν µια αξιόλογη ενίσχυση στα συµβόλαια που ήδη διαπραγµατεύονται αγρότες και βιοµηχανία.

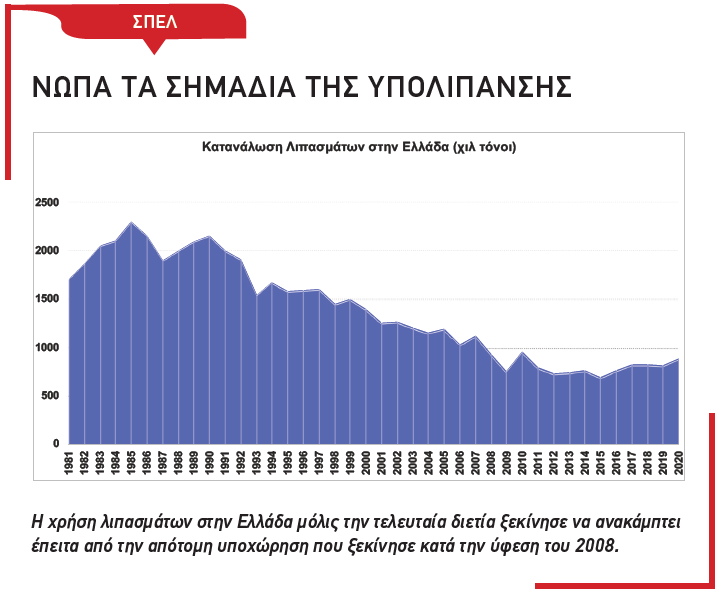

Από την άλλη, στις νοτιότερες περιοχές της χώρας όπου η αγροτική παραγωγή βασίζεται κυρίως σε κηπευτικά και δενδρώδεις καλλιέργειες, µε προεξέχουσα την καλλιέργεια ελιάς, η εικόνα είναι µάλλον αποθαρρυντική. Εδώ υπάρχει και ο κίνδυνος της υπολίπανσης, µε την προσέγγιση των παραγωγών να θυµίζει την οπισθοδροµική τάση που αναπτύχθηκε στις αρχές της προηγούµενης δεκαετίας, όταν η κατανάλωση λιπασµάτων σε επίπεδο χώρας συρρικνώθηκε σε αντιπαραγωγικά επίπεδα κάτω από τους 600.000 τόνους, ενώ την τελευταία τριετία είχε επαναπροσεγγίσει τους 900.000 τόνους.