Ο παρεξηγημένος για πολλούς τενεκές, τουλάχιστον στο βαθμό που σηματοδοτούσε την απευθείας πώληση από τον παραγωγό στον καταναλωτή, αποτέλεσε μια μέθοδο διάθεσης που έθρεψε γενιές και γενιές (αγρότες και αστούς), εξασφάλιζε ένα προϊόν εγνωσμένης αξίας και συμπύκνωνε τα μικρότερα δυνατά κόστη συσκευασίας, μεταφοράς, διαφήμισης και προώθησης. Σήμερα όλα αυτά, ακόμη και στο βαθμό που γίνονται επιτυχώς, δείχνουν να μεταφέρουν κόστη στην πλευρά του παραγωγού. Έτσι, η άλλη λύση, πριν από την επιστροφή στον τενεκέ, είναι το «τέλμα» που υπόσχεται το ελεύθερο εμπόριο της δεξαμενής και των βυτίων. Ίσως δεν είναι υπερβολή να πει κανείς ότι αν μπορεί να θεωρηθεί πετυχημένο ένα οικονομικό μοντέλο στις ελληνικές επαρχίες του ελαιολάδου, αυτό είναι το «δίκτυο» του τενεκέ του παραγωγού. Όσο αναχρονιστικός και αν είναι ο τενεκές «του κουμπάρου από το χωριό», είναι μέχρι σήμερα η μόνη αλυσίδα εφοδιασμού των νοικοκυριών με αγνό ελαιόλαδο που σε ευρεία κλίμακα σήκωσε όλες τις προηγούμενες δεκαετίες -και εξακολουθεί μέχρι και σήμερα να σηκώνει- το οικονομικό βάρος της ελαιοπαραγωγής. Το «δίκτυο» που στήριξε τις οικονομίες της υπαίθρου και εξασφάλισε ρευστότητα και τα προς το ζην στους ελαιοπαραγωγούς. Παράλληλα δεν μπορεί παρά να οφείλεται στον τενεκέ η εδραίωση σε τέτοιο βαθμό της κατά κεφαλήν κατανάλωσης έξτρα παρθένου ελαιολάδου στην Ελλάδα, ώστε η χώρα μας να είναι πρώτη στη σχετική λίστα παγκοσμίως με 24 λίτρα κατά κεφαλήν ετήσια κατανάλωση, όταν Ισπανία και Ιταλία υπολείπονται κατά 10 λίτρα.

Για να ενισχύσει τη θέση του ο μικρός παραγωγός

Αυτό αποτυπώνει και πρόσφατη έρευνα που μελετά τον τρόπο με τον οποίο θα μπορούσε ο μικρός παραγωγός να ενισχύσει τη θέση του στην αλυσίδα εφοδιασμού ελαιολάδου, ώστε να μπορέσει σε πρώτη φάση να διατηρήσει βιώσιμη την εκμετάλλευσή του και ίσως στη συνέχεια να μπει πιο βαθιά στα νερά της τυποποίησης. Παρά τη βαριά του ιστορία και πρακτικότητα, το δίκτυο αυτό δέχεται τα πυρά της εγχώριας βιομηχανίας και των υπευθύνων για τη χάραξη στρατηγικής στο ελαιόλαδο, χωρίς όμως καμία από τις δύο πλευρές να έχει εξασφαλίσει μέχρι σήμερα τα απαιτούμενα οικονομικά κίνητρα και αναπτυξιακά εργαλεία για ένα πιο σύγχρονο μοντέλο παραγωγής.

Με άλλα λόγια οι παραγωγοί αποκλείονται από το να διεκδικήσουν ένα μεγαλύτερο κομμάτι στην διαρκώς διευρυνόμενη πίτα υπεραξίας που προσφέρει η τυποποίηση. Αντ’ αυτού καλούνται κάθε χρόνο στο να διαθέσουν κεφάλαιο (γη και εξοπλισμό) δεκάδων χιλιάδων ευρώ, αλλά και απαιτητική προσωπική εργασία για να μείνει στο τέλος του έτους σε αυτούς ένα βασικό εισόδημα.

Από την πλευρά του κράτους, αυτό που συμβαίνει είναι η ενίσχυση μιας κενής βιομηχανίας συμβουλών, υπηρεσιών και ερευνών αγοράς που στοιχίζουν χρυσάφι στους παραγωγούς τη στιγμή που το λόμπι της εγχώριας τυποποίησης επιδίδεται σε έναν ψυχρό επικοινωνιακό πόλεμο στον τενεκέ. Αποτέλεσμα αυτού του ακήρυχτου πολέμου στους παραγωγούς είναι και η πτώχευση όποτε κάποιος επιχειρεί να δοκιμάσει την τύχη του στην τυποποίηση, σε ένα μη ρυθμισμένο περιβάλλον, όπως είναι το ελληνικό.

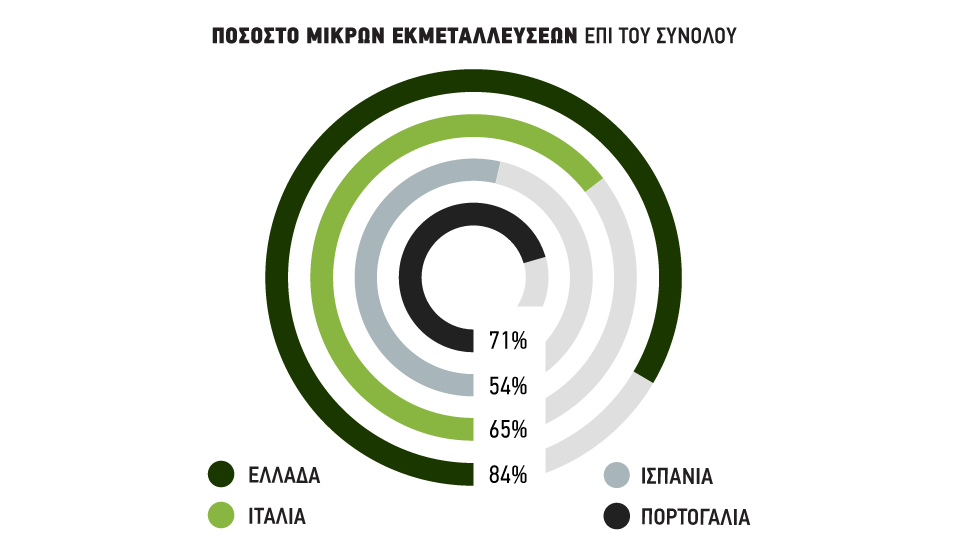

Συγκριτική ανάλυση εκμεταλλεύσεων έως 50 στρεμμάτων στη Μεσόγειο

Υπενθυμίζεται μια παλαιότερη έρευνα, η οποία έδειχνε ότι 3 στις 5 επιχειρήσεις ελαιολάδου, ή αλλιώς το 63% σχεδόν κλείνουν μέσα στα δύο πρώτα χρόνια παρουσίας τους στην αγορά. Σύμφωνα με αυτήν η μέση τιμή πώλησης ήταν 6,50 ευρώ το λίτρο και το πρωτογενές κόστος χωρίς περιεχόμενο στα 0,90 έως και 5,25 ευρώ. Το κόστος αυτό διαμορφώνει τα έσοδα συμβούλων, πιστοποιητών και λοιπών μεσαζόντων.

Επιστρέφοντας στην αρχική έρευνα, μια συγκριτική ανάλυση εκμεταλλεύσεων έως 50 στρεμμάτων σε παραγωγικά κέντρα ελαιολάδου στην Ελλάδα, την Ιταλία, την Ισπανία και την Πορτογαλία, η οποία δημοσιεύτηκε πρόσφατα, έρχεται να στρέψει την προσοχή των ελαιοπαραγωγών στη δυναμική της ανάπτυξης προσωπικών αλυσίδων διανομής ως εναλλακτική της καθιερωμένης διάθεσης του προϊόντος τους σε εμπόρους ή ελαιοτριβεία με τιμή… «ό,τι πιάσει». Ένα από τα συμπεράσματα της μελέτης αυτής, που συνυπογράφει και ο καθηγητής του ΓΠΑ, Παύλος Καρανικόλας, υπαγορεύει ότι ένας τενεκές λιγότερος στη δεξαμενή του χύμα, θα μπορούσε να είναι ένα βήμα πιο κοντά στην τυποποίηση.

Η χώρα μας βρίσκεται εγκλωβισμένη σε έναν φαύλο κύκλο που περιστρέφουν οι Ιταλοί εισαγωγείς. Και αυτό παρά το γεγονός ότι το 84% των εκμεταλλεύσεων της Ελλάδας είναι κάτω των 50 στρεμμάτων. Στην Ελλάδα λοιπόν η μελέτη εστιάζει στην περιοχή της Ηλείας, όπου το 55% της παραγωγής εξάγεται χύμα από μεγαλοεμπόρους ενώ το 3% τυποποιείται. Ένα επιπλέον 3% εξάγεται τυποποιημένο από ιδιωτικά ελαιοτριβεία της περιοχής. Αυτό που μένει, είναι ένα 38% το οποίο διατίθεται σε τενεκέδες μεταξύ συγγενών και φίλων, άτυπων δικτύων των παραγωγών και την ιδιοκατανάλωση. Είναι δηλαδή το ποσοστό που κατά πάσα πιθανότητα επιτρέπει στους παραγωγούς να καλύψουν τις βιοποριστικές τους ανάγκες και να παραμείνουν στην αγορά.

«Δεν θα έπρεπε να υποτιμούμε τον τενεκέ» εξηγεί στο Ελαίας Καρπός ο καθηγητής, Παύλος Καρανικόλας, ο οποίος αντιλαμβάνεται το «δίκτυο» διανομής του τενεκέ ως μια τουλάχιστον πρώιμη έκφραση χειραφέτησης του παραγωγού από το ευάλωτο εμπόριο.

Παρά το «αμαρτωλό» του παρελθόν και τη φαινομενικά αναχρονιστική υπόσταση, ο 17κιλος τενεκές αφήνει στον Έλληνα παραγωγό περί τα 4,70 ευρώ το κιλό όταν πωλείται για 80 ευρώ. Επίπεδα τιμής που έχουν να ακουστούν μια πενταετία στην ελληνική αγορά του χύμα. Τα ζητήματα προστασίας του καταναλωτή, πιστοποίησης της ποιότητας, καθώς και αυτό της αισθητικής πλαισίωσης ενός ποιοτικού τρόφιμου με τις όποιες επιχειρηματικές και μαρκετίστικες προεκτάσεις μπορεί να έχει η σεβαστή και προτιμητέα γραμμή της τυποποίησης σε γυάλινη φιάλη δεν είναι αμελητέα. Ωστόσο ο τενεκές παραμένει μια σταθερά, με την προϋπόθεση ότι πληροί ορισμένες προδιαγραφές για μια οικογένεια να δοκιμάσει πραγματικά ποιοτικό ελαιόλαδο σε προσιτή τιμή, όπως συμβαίνει και στην κεντρική φωτογραφία, τραβηγμένη όχι στην αυλή κάποιου ελαιοτριβείου στην ελληνική επαρχεία, αλλά στην Τοσκάνη.

Η εμπειρία της Τοσκάνης

Όμύθος του ελαιολάδου της Τοσκάνης μαζί με την προστιθέμενη αξία που επιβάλλει να πληρώνεται το προϊόν, αποτυπώνει και ένα δοκιμασμένο, αποτελεσματικό μοντέλο διάθεσης που χειραφετεί τους παραγωγούς από τις διακυμάνσεις του εμπορίου μεταξύ των μεγάλων ψαριών της αγοράς.

Όπως και στις περισσότερες υποθέσεις του κλάδου, έτσι και στην περίπτωση των μικρών παραγωγών, οι Ιταλοί ελαιοπαραγωγοί δραστηριοποιούνται στην πιο «ώριμη» πραγματικότητα. Το μοντέλο της Τοσκάνης στην περίπτωση των μικρών παραγωγών, περιλαμβάνει απευθείας εξαγωγές ελαιολάδου από την αποθήκη του παραγωγού σε επισκέπτες των εκμεταλλεύσεων. Πρόκειται για ένα μοντέλο που προφανώς βασίζεται στον τουρισμό και το οποίο στηρίζεται στο γεγονός ότι κάθε σπίτι στην περιοχή Lucca της τοσκανικής υπαίθρου (μέρος αναφοράς της έρευνας), διαθέτει και από ένα μικρό ελαιοτριβείο. Οι υπόλοιποι ελαιοκαλλιεργητές (60% της τοπικής παραγωγής) ελαιοποιούν και τυποποιούν την παραγωγή τους στο μοναδικό συνεταιριστικό ελαιοτριβείο της περιοχής, και στη συνέχεια παραδίδουν οι ίδιοι την παραγωγή τους σε συνεργαζόμενα εστιατόρια ή καταστήματα τροφίμων. Βασικό πλεονέκτημα της περιοχής είναι το γεγονός ότι απευθύνονται σε διαφορετικά κοινά και αγορές από τις μεγάλες εκμεταλλεύσεις και βιομηχανίες του κλάδου, γεγονός που επιτρέπει έναν βαθμό ανεξαρτησίας και ανοσίας από τα εμπορικά κόλπα των μεγάλων παιχτών. Από την άλλη, στην Πορτογαλία, όπου η ελαιοκαλλιέργεια μονοπωλείται κυρίως από πολυεθνικές, η θέση των μικρών παραγωγών τους περιορίζει στην ιδιοκατανάλωση ή στις χαμηλές τιμές της αγοράς.

Ομάδες μικρών παραγωγών και συνεταιρισμοί μικρής δυναμικής το ισπανικό μοντέλο

Στην Ισπανία έχει ξεκινήσει και εδώ µερικά χρόνια µια διαδικασία ανεξαρτητοποίησης των µικρών παραγωγών από την κεντρική αλυσίδα εφοδιασµού. Η περιοχή Castellon µπαίνει κάτω από τον φακό των ερευνητών. Εκεί, το 90% του ελαιολάδου που παράγεται είναι υψηλής ποιότητας έξτρα παρθένο ή παρθένο ελαιόλαδο, το οποίο τυποποιείται κυρίως στα συνεταιριστικά ελαιοτριβεία της περιοχής και στη συνέχεια διατίθεται στην ευρύτερη περιοχή της Βαλένθια, σε εστιατόρια, καταστήµατα delicatessen και άλλες µικρές επιχειρήσεις.

Αναλυτικά το αφιέρωμα διαθέσιμο εδώ

Το συγκεκριμένο αφιέρωμα όπως και πολλά άλλα ενδιαφέροντα άρθρα βρίσκονται στο περιοδικό "ελαίας καρπός" που κυκλοφόρησε μαζί με την εφημερίδα Agrenda το Σαββατοκύριακο 10-11 Απριλίου 2021